Ensaio publicado originalmente no Blog Star2Up – consciência empreendedora: star2up.blog.br

O OKR (acrônimo de Objectives and Key Results), que se estende por Objetivos e Resultados Chave, é um método cuja criação é atribuída a Andy Groove, executivo da Intel Corporation, descrito em seu livro High Output Management (1983). Foi nessa empresa que John Doerr, o principal disseminador do método, tomou conhecimento da sistemática e mais tarde, ao final da década de 1990, o apresentou a um investidor do Google, organização que logo adotou o modelo de gestão e de onde acabou se espalhando por outras empresas de tecnologia do Vale do Silício. O método OKR tem muita similaridade à Administração por Objetivos, difundida por Peter Drucker a partir da metade do século XX.

Em sua essência o modelo de gestão (estratégica) busca pleno engajamento e significativa contribuição das equipes operacionais, com foco no que é importante, coordenação de esforços e uma lógica de detalhamento da base ao topo. Contudo, esse detalhamento de objetivos e resultados chave tem como ponto de chegada a Visão de Futuro, o grande objetivo organizacional. Assim, os objetivos devem estar alinhados a diretrizes estratégicas.

Em contrapartida ao método contemporâneo e concorrente do BSC (Balanced Scorecard), o OKR é um modelo menos estruturado, dado que não há uma definição prévia de perspectivas de desempenho, sendo o desdobramento de resultados chave necessários à realização dos objetivos feito de forma livre de amarras. Talvez por essas características, proposições da base ao topo e liberdade para o detalhamento de iniciativas fora de um arcabouço pré-definido, o método ficou mais restrito a organizações da área de tecnologia, em especial do segmento digital, empresas mais novas e com estruturas funcionais menos rígidas.

A definição de objetivos e seus resultados chave deve ser delineada nas áreas funcionais, onde os processos se realizam, aquelas que podem contribuir para objetivos estratégicos do negócio, sejam áreas ligadas à atividade fim ou de apoio.

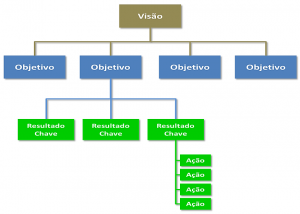

Mas afinal, o que são objetivos (O) e resultados chave (KR)? Como funciona o OKR?

Objetivos (O): representam O QUE deve ser realizado. São o conjunto de resultados qualitativos que se deseja alcançar em determinado espaço de tempo. Esses resultados devem estar alinhados a diretrizes estratégicas que conduzam à realização da Visão de Futuro. Desse modo, os objetivos devem ser desafiadores a ponto de promover mudanças na organização, tornando-a mais competitiva.

Objetivos (O): representam O QUE deve ser realizado. São o conjunto de resultados qualitativos que se deseja alcançar em determinado espaço de tempo. Esses resultados devem estar alinhados a diretrizes estratégicas que conduzam à realização da Visão de Futuro. Desse modo, os objetivos devem ser desafiadores a ponto de promover mudanças na organização, tornando-a mais competitiva.

Resultados Chave (KR): respondem ao COMO chegar aos objetivos. São as metas que precisam ser realizadas para que os objetivos possam ser alcançados. Assim, são resultados quantitativos, portanto, mensuráveis a serem monitorados por métricas. E, como nada se realiza sem ações, a cada resultado chave serão desdobrados conjuntos de iniciativas que levem à realização das metas. Em geral, a recomendação é que para cada objetivo se detalhem de 2 a 5 resultados chave.

Sendo os objetivos desafiadores, o método sugere que não necessariamente se realize 100% dos resultados chave. Um número considerado ótimo fica por volta de 65 a 70%. Essa sugestão tem duas finalidades: promover a proposição de metas realmente desafiadoras, fora da zona de conforto, e não gerar frustrações por metas não realizadas, muito pelo contrário, a intenção é promover aprendizado sobre hipóteses de causa (resultados chave com suas respectivas ações) e efeito (objetivos).

Sendo um método que tem embutido em seu cerne graus de liberdade para o detalhamento de soluções para os objetivos a serem realizados, acaba por estimular a criatividade das pessoas no nível mais operacional, assim possibilitando a proposição de contribuições expressivas e até inovadoras. Mas essa autonomia exige uma equipe madura, altamente competente e consciente de suas responsabilidades.

A lógica de desdobramentos do BSC, mantendo à vista a Missão organizacional, parte da Visão de Futuro para a realização da qual são detalhados objetivos estratégicos. Esses, preferencialmente, serão amarrados em inter-relações de causa e efeito (inter e intra perspectivas) sobre hipóteses estratégicas, assim formando um

A lógica de desdobramentos do BSC, mantendo à vista a Missão organizacional, parte da Visão de Futuro para a realização da qual são detalhados objetivos estratégicos. Esses, preferencialmente, serão amarrados em inter-relações de causa e efeito (inter e intra perspectivas) sobre hipóteses estratégicas, assim formando um  O BSC (acrônimo de

O BSC (acrônimo de